À quoi servent les cartes des zones inondables?

Une carte des zones inondables démontre les régions qui sont susceptibles aux crues en raison de la montée des niveaux d’eau à une certaine élévation. En un mot, une carte des zones inondables offre au public les données nécessaires pour prendre des décisions éclairées quant à la gestion des actifs, la planification urbaine et la gestion du risque des inondations.

En ce qui concerne les assureurs, les cartes des zones inondables les permettent d’évaluer avec exactitude leurs risques relativement aux solutions d’assurance inondation.

Étant donné que le Canada n’avait pas de cartes des zones inondables efficaces à l’échelle fédérale, le Bureau d’assurance du Canada (BAC), en collaboration avec d’autres partenaires, a mis sur pied un programme d’inondation nationale, une initiative menée par le secteur privé. L’objectif principal de ce programme était la création de cartes des zones inondables à jour.

Ces cartes tiennent compte des données fluviométriques et pluviométriques pour mesurer la portée et la profondeur des inondations, l’information sur la défense contre les inondations, l’historique des inondations, les données sur la fonte de neige, les données sur le terrain, les données sur les adresses constituées, les coûts de réparation ou de reconstruction des propriétés résidentielles et les renseignements sur les risques.

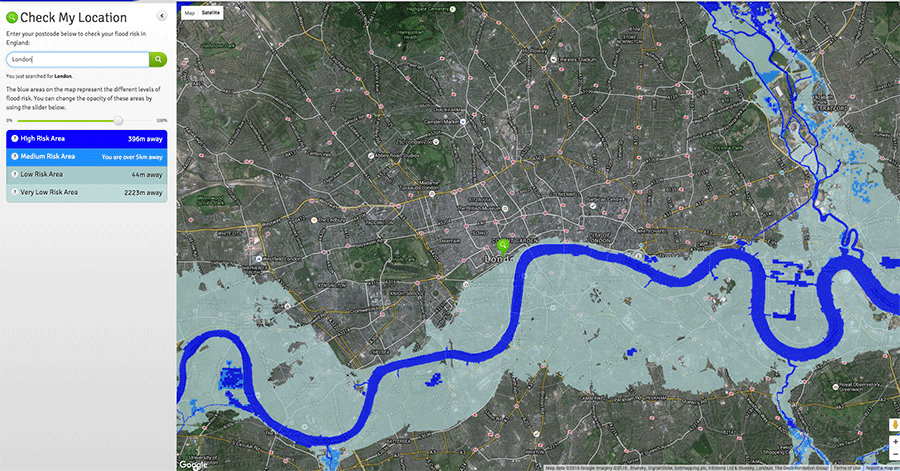

Dans d’autres pays, comme le Royaume-Uni, il existe des outils en ligne qui permettent au public de voir le risque d’inondation pour une région quelconque. Il suffit d’inscrire son emplacement pour voir une carte détaillée qui met en valeur les zones de risque probables. Il s’agit d’une fonctionnalité que n’importe lequel propriétaire occupant voudrait utiliser pour évaluer les pour et les contre d’une région spécifique.

Source

Qu’est-ce que cela signifie pour les propriétaires occupants?

À partir de février 2016, le BAC dispose de cartes des zones inondables qui permettent au Bureau et aux compagnies d’assurance d’évaluer les risques d’inondation sur le plan résidentiel. Plus précisément, les cartes évaluent l’inondation fluviale (qui a lieu lorsque la précipitation pendant une période prolongée fait en sorte qu’une rivière déborde) et l’inondation pluviale ou des eaux de surface (qui a lieu lorsque la pluie abondante provoque une inondation indépendamment d’un plan d’eau).

Les données ont dévoilé que 20 % des manèges canadiens étaient à haut risque et, de ce nombre, 10 % étaient à très haut risque. Effectivement, il s’agit de 1,8 million manèges.

En 2009, le United States Global Research Program a déterminé que la précipitation moyenne aux États-Unis a grimpé de cinq pour cent environ au cours des 50 dernières années, augmentant le risque des crues.

En outre, les changements en l’utilisation de la terre ont augmenté la possibilité des crues; à mesure que l’on construit dans une zone, il y a moins de terre perméable pour absorber l’eau. Au Canada et aux États-Unis, les villes deviennent de plus en plus peuplés en raison de l’expansion urbaine.

Aucune importance, vous dites? La majorité des gens ne croient pas qu’une inondation les touchera. C’est quelque chose qu’on ne voit qu’à la télé, non?

Détermination d’une zone inondable

Bien que ce soit peu probable que vous soyez victime d’une inondation, vous avez intérêt à prendre en considération la possibilité, car une inondation peut détruire vos possessions ou vos biens de placement en quelques minutes.

Vous pensez que votre propriété est à l’abri des inondations? Le risque d’inondation s’étend sur tous les types de terrain, sur tous les niveaux de revenu et sur les régions rurales et urbaines. Pour certains assureurs, le coût de régler les réclamations pour le refoulement d’eau est en hausse, étant donné que l’infrastructure dans bon nombre de municipalités ne peut pas supporter les pluies torrentielles.

Si l’assurance inondation est offerte dans votre région, vous avez peut-être intérêt à la prendre en considération si vous êtes à risque ou vulnérable. La première étape c’est de déterminer si vous vous trouvez dans une zone inondable.

Cartes des zones inondables : le modèle américain

Le gouvernement des États-Unis fournit aux propriétaires occupants des cartes des zones inondables en ligne. Les cartes indiquent les régions susceptibles à avoir des inondations si l’eau s’élève à un certain niveau. Ces outils permettent aux propriétaires occupants et aux responsables des politiques de prendre des décisions éclairées sur la gestion des actifs, sur la planification urbaine et sur la gestion du risque des inondations.

L’agence fédérale américaine de la gestion des urgences, la Federal Emergency Management Agency (FEMA) (fema.gov) fournit au public des services cartographiques. Les cartes de la FEMA forment la base des tarifs d’assurance inondation. Plus de 20 000 collectivités américaines se trouvent dans des zones inondables; les propriétaires occupants y vivant peuvent participer au programme national d’assurance inondation, le National Flood Insurance Program. Les tarifs d’assurance sont déterminés en fonction du risque d’inondation. Dans les zones les plus à risque (V et A), les propriétaires occupants doivent s’assurer ce qui suit :

L’élévation de l’étage la plus basse doit être égale ou supérieure à l’élévation de crue de base, c’est-à-dire l’élévation calculée à laquelle les eaux de crue devraient s’élever pendant l’inondation de base.

Les aires enfermées en dessous de l’étage la plus basse ne peuvent pas servir d’espace habitable.

L’élévation des systèmes d’électricité, de chauffage, de ventilation, de plomberie et de climatisation doit être égale ou supérieure à l’élévation de crue de base.